法定相続人は誰になるの?把握する方法は?

法定相続人とは?

民法では、被相続人(※)との関係の深さを考慮し、「公平性」の観点から各相続人(※)の遺産の取り分を規定しています。これを法定相続分といい、法定相続分のある人のことを指して「法定相続人」と表現しています。

被相続人の遺言がない場合、相続人が話し合って相続財産の分配をしなければなりませんが、遺産の分配方法について相続人間で衝突することが予想されます。

そのような場合に、民法の法定相続分が「指標」として機能することとなります。ただし、強制力のあるものではありませんので、相続人間で合意がなされた方法で分配することを妨げるものではありません。

つまり、相続人全員が納得できる方法で分配ができたのであれば、必ずしも法定相続分で分ける必要はないということです。

※被相続人…亡くなった人

※相続人…被相続人から財産を受け継ぐ人(家族など)

法定相続人になりうる人

・配偶者

常に法定相続人となります。離婚した元配偶者は含まれません。

・第1順位

被相続人の子どもとその代襲相続人です。

代襲相続とは、被相続人が亡くなる前に被相続人の子どもが亡くなっていた場合に、その子ども(つまり被相続人からみた孫)が相続することです。

・第2順位

被相続人の父母と祖父母です。第1順位の子どもや孫がいない場合に、第2順位の親が法定相続人となります。

被相続人が亡くなる前に父母が既に亡くなっていて、祖父母が存命の場合は、祖父母が法定相続人となります。

・第3順位

被相続人の兄弟姉妹と代襲相続人です。ただし、被相続人から見て同じ祖先から分かれた血族でなければならず、血の繋がりのない兄弟姉妹は法定相続人とはなりません。第1順位と第2順位の相続人がいない場合に、第3順位が法定相続人となります。

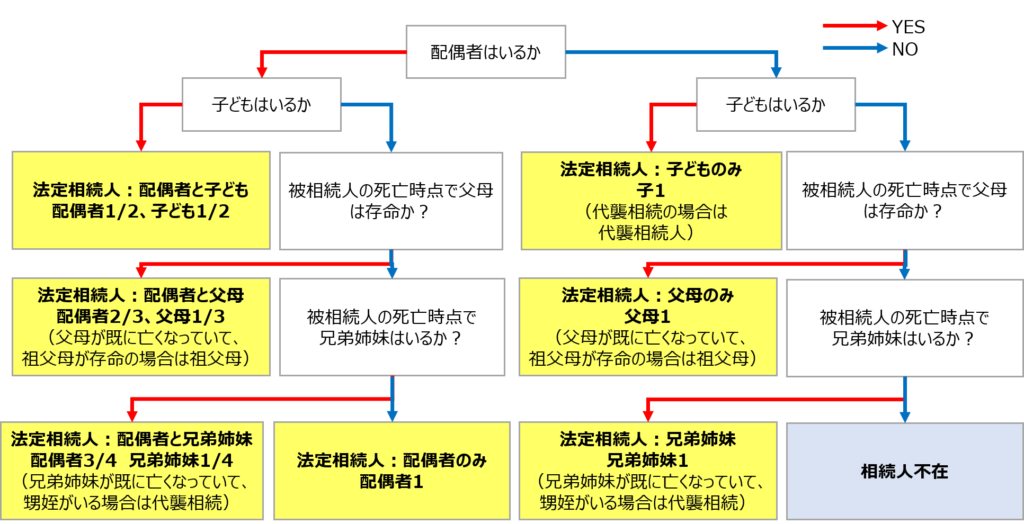

法定相続人と法定相続分

簡易フローチャート

※子どもとは、離婚した元配偶者との間の子どもも含まれます。また、被相続人との特別養子縁組により被相続人の養子となっている人、被相続人の配偶者の実の子どもで被相続人の養子となっている人も含まれます。

【参照】

No.4170 相続人の中に養子がいるとき|国税庁 (nta.go.jp)

No.4132 相続人の範囲と法定相続分|国税庁 (nta.go.jp)

法定相続人の確認方法

誰が法定相続人となるのかについては戸籍謄本等で確認する必要があります。被相続人の「生まれてから亡くなるまでの連続した戸籍謄本」を集めることで確認できます。なお、一般の戸籍の他に「改製原戸籍」が必要になる場合があります。「改製原戸籍」とは戸籍法が変わって作り変えられる前の戸籍のことです。

金融機関で亡くなった方の預金等を出金しようとする際、「生まれてから亡くなるまでの連続した戸籍謄本」の提出を求められますが、それは公的な書類で法定相続人を全員把握するためです。トラブルを防ぐために、法定相続人全員が「出金していいですよ」と署名捺印してくれたことを確認して、金融機関は手続きを進めます。

また、相続税申告においても法定相続人の数によって相続税の基礎控除額が決まるので、必ず戸籍謄本等で法定相続人を確認します。

実際に戸籍等を取ってみると、親族が把握していない法定相続人の方が見つかったというケースが意外にあります。

そうなったときには、その方の了承を得て、サイン、実印、印鑑証明が必要になりますので、相続手続きに時間がかかることがあります。

茅ヶ崎市・湘南エリアの相続に関する

ご相談は湘南フロンティアへ

【茅ヶ崎駅北口より徒歩1分】初回相談無料

相続のことでお悩みの方はお気軽にご相談ください。相続税申告業務や、相続生前対策など相続業務を多く手掛けています。

相続に精通した専門スタッフが、お客様をしっかりサポートします。

「自分の場合はどうなるの?」と思われた方は、ぜひ一度ご相談を。

👉 相続サポートのご案内はこちら